發佈時間:2021-10-10 來源:東裕(桐柏)精密金屬有限公司 流覽次數:418

第一节、阀门行业重点区域基本情况

表1 2006-2010年阀门行业重点区域发展情况分析

|

东北地区 |

|||||

|

时间 |

企业数量(个) |

销售收入(亿) |

资产(亿) |

从业人员(千人) |

利润(亿元) |

|

2006 |

105 |

31.27 |

32.31 |

11.51 |

1.09 |

|

2007 |

126 |

42.35 |

41.42 |

13.30 |

2.19 |

|

2008 |

136 |

59.53 |

55.01 |

13.67 |

2.89 |

|

2009 |

200 |

91.80 |

73.14 |

16.57 |

5.26 |

|

2010 |

207 |

131.88 |

83.74 |

19.18 |

7.30 |

|

华北地区 |

|||||

|

时间 |

企业数量(个) |

销售收入(亿) |

资产(亿) |

从业人员(千人) |

利润(亿元) |

|

2006 |

89 |

54.82 |

48.71 |

19.76 |

4.82 |

|

2007 |

102 |

63.93 |

55.37 |

17.99 |

5.99 |

|

2008 |

117 |

78.67 |

62.50 |

19.24 |

6.94 |

|

2009 |

196 |

95.49 |

82.23 |

20.08 |

7.62 |

|

2010 |

181 |

104.76 |

83.28 |

20.84 |

9.13 |

|

华东地区 |

|||||

|

时间 |

企业数量(个) |

销售收入(亿) |

资产(亿) |

从业人员(千人) |

利润(亿元) |

|

2006 |

1021 |

484.69 |

347.11 |

145.65 |

30.78 |

|

2007 |

1163 |

538.07 |

424.84 |

154.51 |

37.57 |

|

2008 |

1266 |

625.90 |

469.03 |

158.73 |

36.61 |

|

2009 |

1602 |

680.34 |

581.48 |

167.52 |

41.91 |

|

2010 |

1724 |

842.01 |

712.47 |

180.45 |

52.73 |

|

中南地区 |

|||||

|

时间 |

企业数量(个) |

销售收入(亿) |

资产(亿) |

从业人员(千人) |

利润(亿元) |

|

2006年 |

173 |

116.96 |

100.68 |

38.33 |

7.79 |

|

2007年 |

205 |

142.48 |

112.36 |

42.17 |

10.84 |

|

2008年 |

241 |

201.82 |

126.07 |

45.66 |

15.73 |

|

2009年 |

270 |

226.16 |

153.31 |

52.36 |

16.57 |

|

2010年 |

282 |

295.09 |

199.84 |

57.98 |

23.00 |

|

西部地区 |

|||||

|

时间 |

企业数量(个) |

销售收入(亿) |

资产(亿) |

从业人员(千人) |

利润(亿元) |

|

2006年 |

53 |

13.22 |

22.34 |

9.26 |

0.85 |

|

2007年 |

61 |

18.88 |

28.69 |

9.29 |

1.13 |

|

2008年 |

74 |

30.14 |

41.10 |

10.73 |

1.72 |

|

2009年 |

86 |

53.36 |

35.37 |

11.72 |

3.41 |

|

2010年 |

90 |

76.56 |

44.02 |

13.02 |

5.13 |

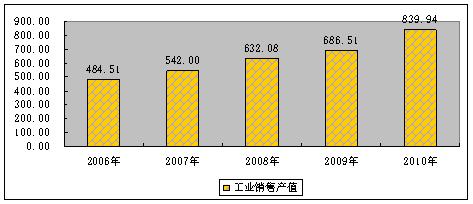

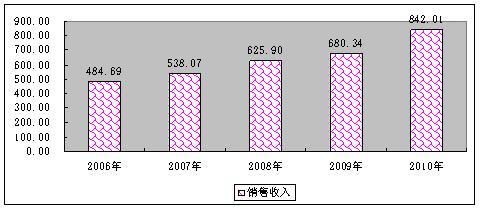

第二节、华东地区

一、华东地区阀门产销情况

华东地区是我国最大的阀门生产地区,产销量位居全国第一。2006年以来,华东地区产销始终保持逐年递增的趋势。

图1 2006-2010年11月华东地区阀门产销状况

单位:亿元

资料来源:国家统计局,中国机电数据网

图2 2006-2010年华东地区阀门行业销售收入

单位

资料来源:国家统计局,中国机电数据网

二、华东地区阀门发展动态

1、浙江阀门产品出口特点及问题

浙江省是阀门出口大省。浙江省阀门出口的主要特点:

1、一般贸易出口为主。

2、私营企业出口大、增长快,出口企业增长迅速。

3、出口地区多元,欧、美是主要出口市场。

浙江省阀门出口虽然稳步增长,但要进一步扩大出口规模,仍面临三大因素的制约:

1、生产成本上升,成本转移困难。

2、出口退税政策的影响。

3、出口市场竞争激烈。

为了浙江省阀门行业的良性发展,特此建议:

1、调整产品结构,开发中高档产品

在目前生产成本上涨的情况下,企业应加大技改和研发力度,提高产品的科技含量,并加强品牌建设,以避免恶性竞争,扩大企业的发展空间。此外,高档卫生洁具及五金配件属国家鼓励发展产业,如果企业生产中高档阀门,其进口的生产设备还可能享受免征进口关税和增值税的优惠。

2、开展加工贸易,降低生产成本,减轻退税压力

阀门出口如开展加工贸易,每吨原料可降低成本500-1000元人民币。同时,加工贸易实行“不征不退”的政策,加工贸易出口不会增加地方财政的出口退税负担。因此,开展加工贸易也能使企业免受出口退税困难的影响。

3、加强行业自律,避免恶性竞争

为维护阀门行业的有序发展,应当充分发挥行业协会的作用,加强行业自律,制止低价竞销,打击生产、销售假冒伪劣产品,为企业创造公平竞争的环境。根据现行的政策,采取“出口预核签章”制度,对阀门出口价格实行最低限定,不失为一种有益的尝试。

2、江苏阀门产业构成及特征

江苏阀门企业主要是分散型,分布地区主要集中在苏州、南通(包括启东)、盐城(包括大丰、建湖、阜宁等)、无锡、扬中、常州、南京等地,其他各县市均有散兵游勇,其中苏州地区已形成又一阀门重要产业基地,国内最大阀门制造商—纽威阀门,就在苏州;而国内阀门第一家上市公司,号称“中国阀门大王”—中核苏阀,也在苏州。在盐城地区也较为集中,除有几家骨干企业外,虽说建湖、启东、阜宁等地区均有近百家阀门企业,但上规模的少,小企业的多;原来扬中、江都等地区发展的较早,经过市场经济洗礼后,倒闭不少,如今剩下也不多。在靖江新桥镇也集中上百家泵阀企业,也以小企业居多。

江苏阀门产业构成:苏州地区产高中压阀门多,在吴江民企多、昆山外资多,其中以生产特种阀、核电阀为主的中核苏阀、以生产出口球阀等系列通用阀为主的苏州纽威为领头企业;盐城地区生产出口阀门多,也是贴牌的多,代表企业有盐城市高中压阀门公司、盐城电站阀门厂、江苏宇达电站辅机阀门公司等,还有纽曼铸钢等外商企业。大丰地方的通商、奥克、民力三家骨干企业,阀门全部外销;另外一些则以为电站行业配套产品多,如江苏宇达公司等。在阀门产业居多的阜宁、扬中地区主要内销阀门多;在启东以江苏神通阀门公司为龙头企业,也冒出了大小近百家为冶金行业配套的阀门企业,以私营小企业多。在南通以克瑞阀门(南通)公司、南通高中压阀门公司为骨干企业,也是出口的多。在无锡则以生产不锈钢阀门多,主要有无锡锡山阀门厂等为骨干企业。在南京以南京华宁阀门公司、金湖金石阀业公司为骨干企业,小企业以生产内销阀门多。镇江扬中地区以扬中阀门厂、镇江铸造厂为骨干企业。另外在江苏泵阀企业中江苏亚太泵业公司、江苏飞跃机泵公司为骨干企业。在建湖地区有大小阀门企业200多家,均以小企业多,形成了一个产业群,以建湖东方、盐城九龙、江苏江恒等为骨干企业,其它企业以生产采油树和通用阀门居多。在常州则以生产电装产品厂家居多,以常州电站辅机总厂为龙头企业,有20家左右电装企业。在扬州则以扬州电力设备修造厂为国内电装行业领头企业。在大丰、阜宁、滨海、江阴周庄等地形成阀门零件铸造基地,做大了一块产业。

盐城阀门产业发展起步较早,改革开放后,当地政府又加大扶持力度,鼓励民营企业重点发展阀门产业,从而加快了盐城阀门产业的发展,基本形成了集群化与专业化的生产格局。此外,盐城生产出口阀门的厂家也日益增多,已从当初的两三家发展到现在拥有颇具规模的外销型企业50多家,外销量近几年更以每年40%~50%的幅度增长,产品畅销欧、美、东南亚、中东等国家和地区,出口产品从以往的小口径阀、闸阀等低档产品逐渐过渡到大口径阀、球阀等附加值较高的产品。

而随着北美、西欧等发达国家加大在盐城市采购阀门及合资合作生产阀门的力度,温州等地的泵阀企业也加速向盐城市转移,近期又有15家国内知名泵阀企业进驻盐城市开发区创业,使当地阀门业得到进一步壮大。

三、华东地区阀门行业发展潜力及前景分析

以上海为龙头的华东地区是我国经济最发达集中区,也是我国阀门最大的应用销售市场。华东地区以小型阀门企业为主导力量,低压阀门发展情况良好,但技术含量高的产品仍是企业发展的壁垒,华东地区各阀门企业仍需对阀门技术的发展进一步努力。华东地区阀门出口量较高,但需要调整产品结构、降低成本、提高产品竞争力,防止恶性竞争。

2008年,继浙江的永嘉、龙湾之后,江苏盐城正成为我国又一大阀门制造基地。可见,华东地区阀门行业还有较大的发展潜力。

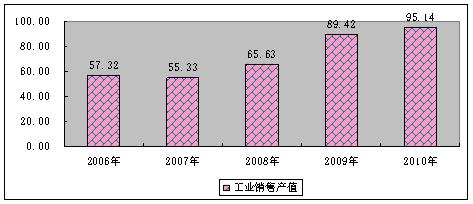

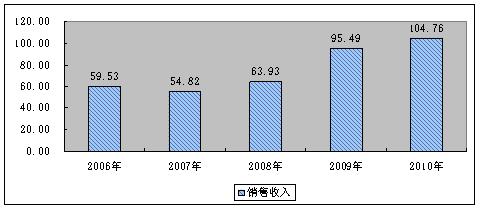

第三节、华北地区

一、华北地区阀门产销情况

从统计数据来看,华北地区阀门行业以小型企业为主,企业主要分布在天津、河北、北京三地。2010年1-11月统计,华北地区工业销售产值和销售收入分别达到95.14亿元和104.76亿元。

图3 2006-2010年华北地区阀门产销状况

单位:亿元

资料来源:国家统计局,中国机电数据网

图4 2006-2010年华北地区阀门行业销售收入

单位:亿元

资料来源:国家统计局,中国机电数据网

EN

EN